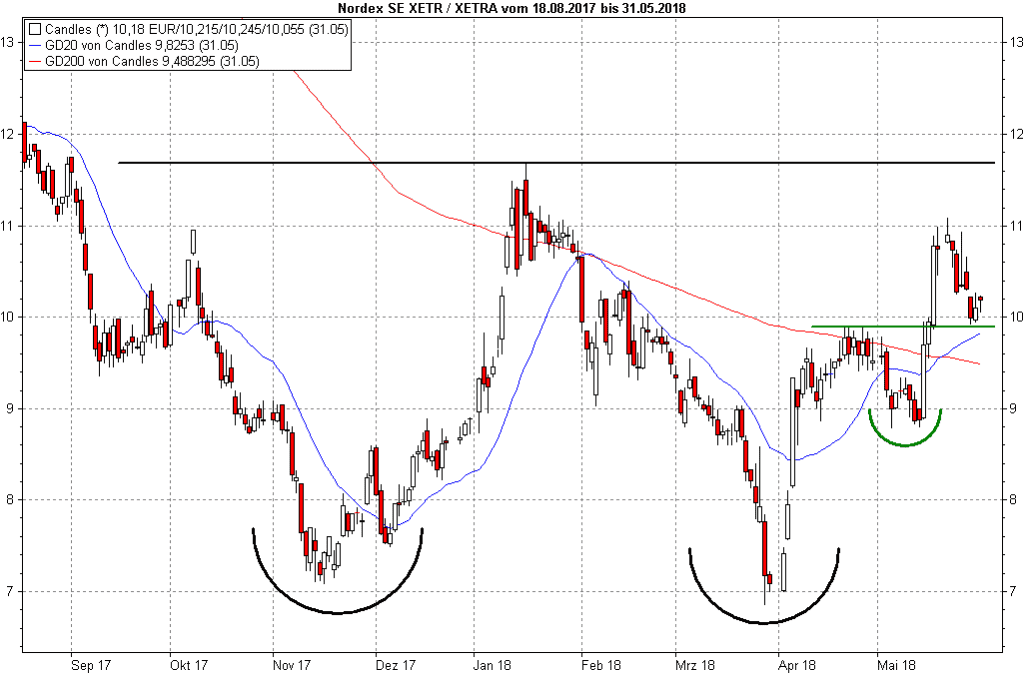

Nach den beeindruckend hohen Auftragseingängen, die Nordex (ISIN: DE000A0D6554) Mitte Mai im Zuge der Quartalsbilanz präsentieren konnte, haben einige Analysten zwar den vorher fast durchweg gesenkten Daumen ein wenig gehoben. Aber von einer Revolution bei den Kurszielen zu sprechen wäre verwegen. Da kommen wieder einige Ziele über zehn Euro auf, aber der Rallye der Aktie, als Reaktion auf diesen Silberstreif am Horizont, kommen die Experten-Einschätzungen noch nicht hinterher. Das ist grundsätzlich auch nachvollziehbar, denn:

Dieser markante Anstieg des Auftragseingangs (820 Millionen nach 333 Millionen im ersten Quartal 2017) müsste Nachfolger haben. Nur, wenn die Auftragslage weiter so überzeugend bleibt, würde die Chance bestehen, dass der von Nordex für 2018 avisierte Nettoverlust doch zu einem Gewinn würde. Und die nächste Quartalsbilanz steht eben erst Mitte August an. Damit darf es nicht überraschen, wenn nach einer Rallye von in der Spitze 25 Prozent binnen fünf Handelstagen Gewinnmitnahmen einsetzen. Wichtig wäre dabei aber, dass es auch bei Gewinnmitnahmen bleibt, d.h.:

Die Leerverkäufer dürfen nicht schon wieder zuschlagen und die Chance, mit einem Anstieg über das bei 11,70 Euro wartende, bisherige Jahreshoch ein großes Doppeltief zu vollenden, dadurch torpedieren. Dafür muss die jetzt getestete Unterstützungszone halten: die April-Hochs bei 9,91 Euro, die 20-Tage-Linie bei 9,83 Euro und, als letzte mögliche Haltemarke, die 200-Tage-Linie bei 9,49 Euro. Wenn es gelingt, diese Zone zu verteidigen, ist und bleibt nach oben alles drin. Schließt die Aktie indes unter der 200-Tage-Linie hieße es, wie schon so oft Dank der hier so aktiven Bären: Alles noch einmal von vorne.

„Nordex: Auf dem Weg zu alter Stärke?“. Lesen Sie hier die exklusive Sonderanalyse – natürlich kostenlos!