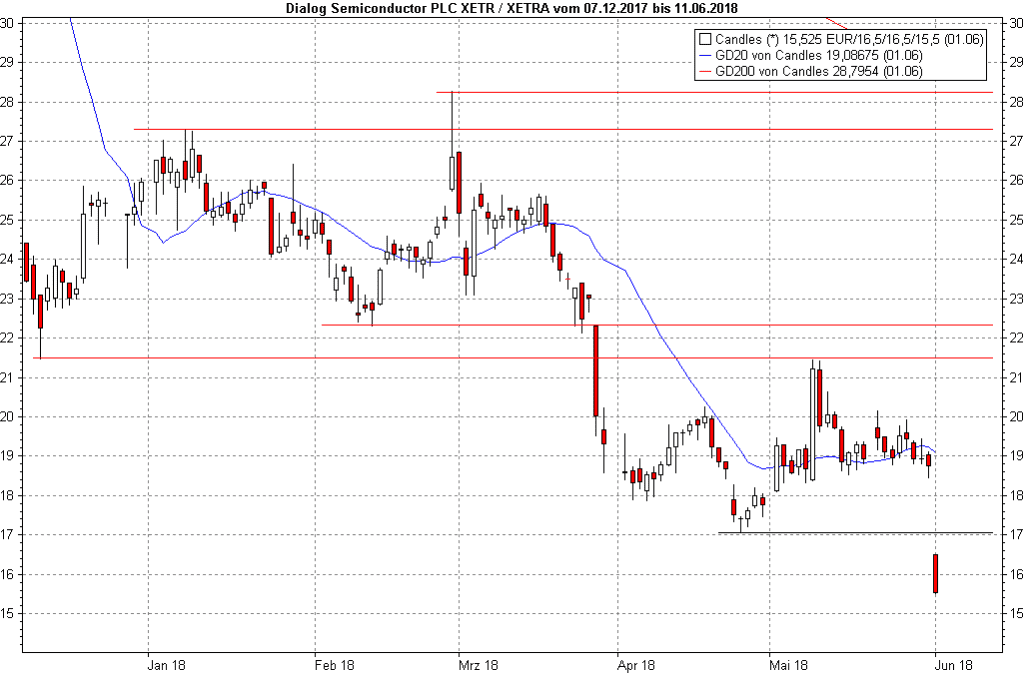

17 Prozent Minus. Wenn das mal nicht ein wenig überzogen ist. Vorsichtig ausgedrückt. Momentan scheint die Meinung umzugehen: Es ist also doch wahr gewesen – Apple braucht die Chips von Dialog Semiconductor nicht mehr, weil man dort eigene Chips baut. Nun: nein. Die Meldung, die diesen erneuten, irrwitzigen Kursrutsch auslöste, hatte mit Apple zu tun, mehr aber auch nicht. Gut, lesen bildet, aber es ist ja an der Börse oft so: Erst wird auf den Knopf gedrückt und später, bei Gelegenheit, nachgedacht. Dafür finden sich ja gerade an der Wall Street in letzter Zeit reichlich Beispiele, auch, wenn es da dann meist ums Kaufen ging. Mit diesem heftigen Abschlag ist Dialog Semiconductor (ISIN: GB0059822006) jetzt auf den tiefsten Stand seit vier Jahren gefallen, hat gegenüber dem Jahreshoch 2017 70 Prozent verloren. Während der Umsatz und der Gewinn stur zulegen. Bemerkenswert. Aber worum ging es denn nun bei dieser ominösen Meldung?

Um Apple ging es da in der Tat. Dialog Semiconductor teilte mit, dass der Umsatz in diesem Jahr fünf Prozent niedriger als bislang erwartet ausfallen werde (d.h. nicht fünf Prozent unter Vorjahr, sondern fünf Prozent unter der vorherigen Prognose, wachsen soll er dennoch!), weil Apple die Mengenprognose für einen zentralen, von Dialog gelieferten Power-Management-Chip für Smartphones gesenkt habe. Wenn Apple eigene Chips verwenden würde, würde man diese Orders ja ganz stornieren. Außerdem hätte man mitbekommen, wenn Apple eigene Chips baut, das passiert ja nicht im dunklen Keller. Wenn, wäre diese Nachricht eher ein Grund, in Bezug auf die Apple-Aktie hinsichtlich der Smartphone-Verkäufe nervös zu werden. Dialog Semiconductor kann das wegstecken.

Dennoch, die Leerverkäufer haben heute einen Feiertag. Und natürlich wird man versuchen, die Aktie immer tiefer zu drücken, da spielen langsam albern niedrige Bewertungen keine Rolle, es zählt, wer das höhere Volumen generiert: Die Leerverkäufer oder die eingeschüchterte Schar derer, die sehr wohl verstehen, dass eine Reduzierung des Wachstums im Umsatz um fünf Prozent nicht mit einem Kurseinbruch von 17 Prozent zusammengeht, ohne eine billige Aktie noch billiger zu machen. Aber genau das ist etwas, was man im Hinterkopf behalten muss, diese alte Börsenregel:

Was billig ist, kann trotzdem noch viel billiger werden. Dialog Semiconductor ist jetzt billig. Aber bevor wir hier im Chart keine Basis für einen Turnaround sehen, fehlt es eben an einem tauglichen Chance/Risiko-Verhältnis auf der Long-Seite, daher: Noch sollte man diejenigen, die hier mit wenig Überlegung, aber viel Risiko immer heftiger Short gehen, machen lassen. Tut sich etwas in Richtung Trendwende, erfahren Sie es als erste.

„Dialog Semiconductor: Starker Druck, große Chancen“. Lesen Sie hier die exklusive Sonderanalyse – natürlich kostenlos!