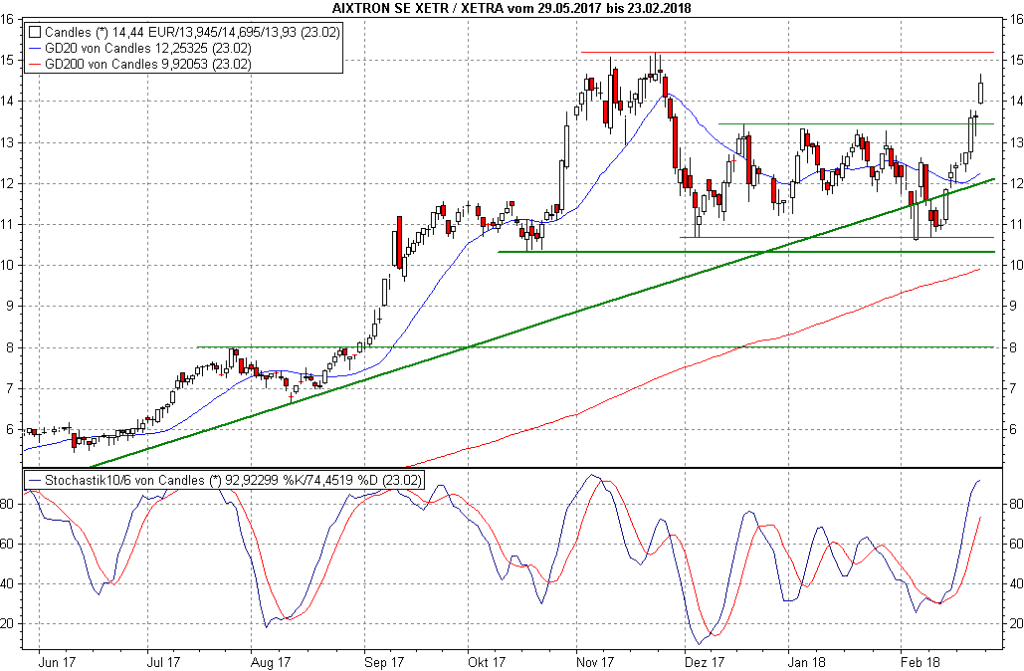

Wir hatten uns die Aktie des Anlagenbauers und Halbleiterindustrie-Zulieferers Aixtron (ISIN: DE000A0WMPJ6) an dieser Stelle vor gerade einmal 48 Stunden zuletzt angesehen. Seither ist die Aktie um über zehn Prozent gestiegen. Die hartnäckige Widerstandszone zwischen 13,31 und 13,46 Euro wurde noch am Mittwoch genommen, heute startet die Aktie erneut durch, steht am Vormittag auf den ersten Plätzen der TecDAX-Gewinner. Aber wieso?

Weil die Deutsche Bank heute Früh das Kursziel für Aixtron mal eben von 12 auf 18 Euro angehoben hat. Das sind sportliche 50 Prozent. Und bislang hatte kein Analyst für Aixtron ein höheres Kursziel als 14 Euro. Das wäre ja nicht weiter verwunderlich, hätte Aixtron zuvor grandiose Ergebnisse für das vierte Quartal und eine Top-Perspektive für 2018 präsentiert, die klar machen würde, dass die Rückkehr in die Gewinnzone, die für dieses Jahr erwartet wird, deutlich und nachhaltig sein wird. Hat Aixtron aber nicht. Im Gegenteil: Diese Kursziel-Anhebung erfolgte zwei Handelstage VOR dem Termin, an dem die Ergebnisse erwartet werden, nämlich am kommenden Dienstag. Und da geht dann schon eine Augenbraue nach oben.

Würde man glauben, die Deutsche Bank hätte das Zahlenwerk netterweise schon vor allen anderen bekommen, wäre das a) extrem unwahrscheinlich und b) skandalös. Schließen wir das also aus, ist diese extreme Anhebung des Kursziels unmittelbar vor den Zahlen erfolgt, anhand derer sich ermessen ließe, ob es angebracht wäre, das Kursziel zu erhöhen. Schon bei SMA Solar war eine solche Aktion seitens der Deutschen Bank im November aufgefallen, als für diese Aktie das Kursziel erheblich angehoben wurde, kurz nachdem SMA solar überraschend die eigene Prognose kassiert hatte. Heute notiert SMA Solar deutlich tiefer. Dass es bei Aixtron anders, sprich besser ausgeht, wird sich erst am Dienstag herausstellen, daher:

Vorsicht, dieser Anstieg vor den Zahlen ist eine Hoffnungsrallye. Auch, wenn es bedeuten würde, im Fall herausragender Zahlen am Dienstag später teurer einsteigen zu müssen: Erstens liegt jetzt noch die Wendezone 15,09/15,20 Euro als charttechnischer Widerstand im Weg, zweitens wüsste man nach dem Dienstag, warum man einsteigt. Und man hätte das Risiko nicht, im Fall von Ergebnissen, die diese jetzt mit der Aktie natürlich gestiegenen Erwartungen nicht erfüllen, plötzlich vor einem massiven Minus in einer gerade erst eingesammelten Aktie zu stehen.

Kennen Sie schon unseren Exklusiv-Report zur laufenden DAX-Hausse? Darin lesen Sie, welche Aktien von der Rallye am meisten profitieren. Einfach hier herunterladen!